南通股票配资 利好中小投资者!转融券全面暂停,有这些影响→

转融券业务被正式按下暂停键。

这些平台均拥有雄厚的资金实力,完善的风控体系,以及贴心的客户服务。投资者可以根据自己的风险承受能力和投资需求,选择最适合自己的平台。

继今年3月“禁止限售股转融通出借、限售股股东融券卖出”后,监管再次加码升级。近日,证监会宣布,依法批准中证金融公司暂停转融券业务的申请。

转融通制度建立多年以来,进一步丰富了券源供给,有助于市场价格发现,提高了市场的有效性,同时也带来不当套利等违法违规问题。在从严监管延续的态势下,如何看待转融券业务的暂停?这对资本市场将产生哪些方面的影响?

平抑非理性波动

7月10日,亦即证监会宣布暂停转融券业务当日,上交所、深交所、北交所先后发布通知,调整融券交易保证金比例,融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%,通知自2024年7月22日起实施。

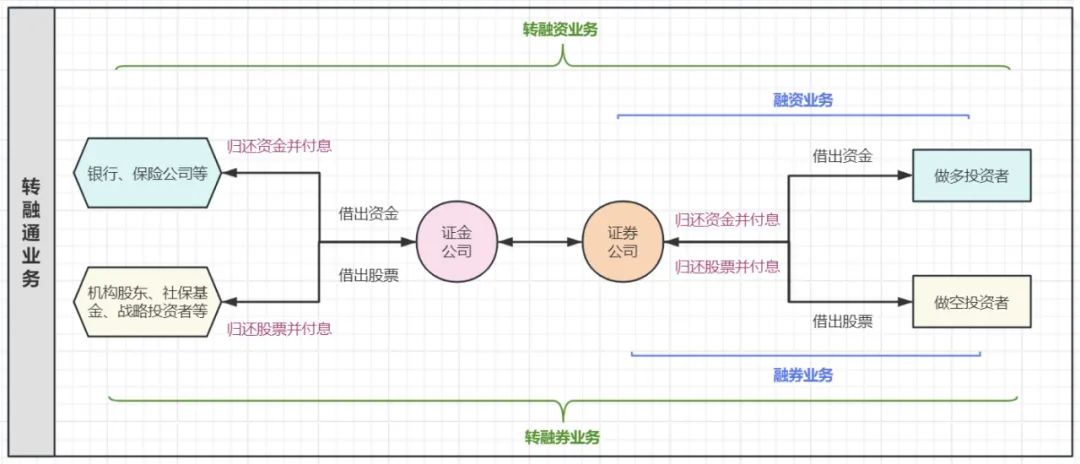

一般来说,融资融券是指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金买入证券(融资交易)或借入证券并卖出(融券交易)的行为。

然而,证券公司的资金和股票并不是无穷无尽的,当其资金和股票不够时,需要找谁借呢?即中国证券金融股份有限公司,也就是公众常说的“证金公司”。证金公司成立于2011年,通过证券公司借钱(转融资)、借股票(转融券)给投资者。

转融资和转融券合在一起,便有了转融通业务。转融通扩大了融资融券标的券源,也增加了融券做空的机会。

证金公司的资金和股票又从何而来呢?通常从银行、保险公司等处融入资金,从机构股东、社保基金、战略投资者等处融入证券。部分大股东不打算减持股票,就可以借出赚取利息收益。

制图:朱林佳

作为资本市场重要的基础性制度之一,融资融券对平抑非理性波动,促进多空平衡与价格发现,吸引中长期资金入市具有积极作用。从国内证券市场发展和集中监管实际需要出发,我国从2013年前后建立了转融通制度。

证监会有关部门负责人介绍,转融通制度一方面为融资融券业务提供必要的资金和证券来源,另一方面也为监管部门掌握业务开展情况,加强日常监管,及时采取逆周期调节措施提供了手段。

从严监管趋势持续

近年来,融券和转融券业务备受市场关注。

全面注册制改革正式启动以来,资本市场融资融券和转融通机制持续优化,扩大了融券券源范围,降低了转融券成本,减少融券难度,促进了市场的流动性及活跃程度。

为开放和促进两融业务的发展,融资融券相关政策环境相对积极宽松,但随着市场的变化,后续的政策方向开始转向收敛和严格。

2024年1月28日,证监会进一步加强融券业务监管:一是全面暂停限售股出借,自1月29日起实施;二是将转融券市场化约定申报由实时可用调整为次日可用,即转融券“T+1”,自3月18日起实施。

两项措施从融券券源数量上、拉长交易流转环节来抑制融券交易,进而改善市场多空结构,加速市场信心修复。

综合来看,证监会根据市场情况和投资者关切,自2023年8月以来,采取了一系列加强融券和转融券业务监管的举措,包括限制战略投资者配售股份出借,上调融券保证金比例,降低转融券市场化约定申报证券划转效率,暂停新增转融券规模等。

同时,监管也要求证券公司加强对客户交易行为的管理,持续加大对利用融券交易实施不当套利等违法违规行为的监管执法力度。

证监会数据显示,随着一系列监管举措落地,截至2024年6月底,融券、转融券规模累计下降64%、75%,融券规模仅占A股流通市值约0.05%,每日融券卖出额占A股成交额的比例由0.7%下降至0.2%,对市场的影响明显减弱,为暂停转融券业务创造了条件。

乱象丛生亟待规范

2023年至今,监管对转融券业务已进行多轮优化,背后存在多方面原因。

业内专家认为,转融通机制的引入,使得金融机构之间的资金和证券能够更加高效的流通和配置,有助于打破资金和证券的分割状态,促进金融资源的优化整合,提高市场的流动性和活跃度。同时,转融券业务增加了融券业务的券源供给,完善了做空机制,有助于市场价格发现,提高了市场的有效性。

不过,记者在采访中也了解到,在现行市场机制下,转融券业务亦存在一些问题。

一方面,转融券可能成为机构投资者的获利工具。融券本身有利于股市发展,但相较散户来说,机构拥有更多信息优势,能够获得优质券源,能进行复杂的多空策略交易,也会带来频繁“割韭菜”等问题。

另一方面,部分机构借融券绕道减持套现。过去,证金公司借入的股票还包括限售股。正常来说,这些限售股在限售期内不能流通交易,股东也不得减持。但是由于转融券机制,这些限售股票可以出借给证金公司,股东联合机构做空股票赚取利息,进而变相减持套利。

此外,大股东通过转融券减持股票,可能会传递出对公司未来缺乏信心的信号,如此将会损害投资者对公司的信任。

稳定市场参与者预期

中证金融数据显示,转融券业务暂停首日,市场转融券余量为24.21亿股,较7月10日转融券余量下降1548万股,共有340只个股进行了转融券偿还操作。

转融券业务暂停后的两个交易日,市场信心和情绪有所改善。7月11日,上证指数上涨1.06%。7月12日,上证指数上涨0.03%。

对于转融券业务暂停对市场的影响,华创证券研究所策略姚佩团队认为,此次转融券业务暂停、强化融券逆周期调节是对新“国九条”的进一步贯彻与落实,体现出监管层坚持以投资者为本的理念,规范各类交易行为,提升制度公平性。

该团队表示,此举一方面及时回应了投资者对融券与转融券的关切,有助于稳定市场参与者预期,加大对利用融券交易实施不当套利等违法违规行为的监管执法力度;另一方面适当制约了机构在信息、工具运用方面的优势,切实保护中小投资者合法权益,维护公开公平公正的市场秩序。

“总体来看,相关业务将逐渐收缩,市场也不会出现太大的波动。”清华大学五道口金融学院副院长田轩表示,从长期来看,随着转融券业务的暂停,头部机构、公司高管等利用券源优势和信息差优势进行垄断做空,谋取私利的现象将进一步减少,市场将逐步回归到更加规范健康的交易环境中来。

针对转融券业务后续趋势,有观点认为,暂停转融券业务或为阶段性调整。随着市场稳定性持续提升、相关交易制度不断完善,转融券业务存在再度放开的可能性。

头部券商或受冲击更大

两融业务是刺激A股市场交易的重要渠道,也是券商一项重要的基础业务。对于券商而言,在业务规则、市场及监管环境不断变化的背景下,两融业务收入已呈现连年下滑态势。

中原证券(601375)认为,造成上市券商利息收入连续下滑且降幅扩大的原因主要有三点,一是两融规模与两融利率同步走低、质押规模下降导致信用业务利息收入减少;二是在金融行业股权再融资实质暂停后,上市券商普遍通过债权融资渠道补充资本金以满足业务需求,债务规模持续增长导致上市券商利息支出持续增加;三是2023年以来固收二级市场持续处于鲜明的牛市格局中,部分上市券商通过加大业务杠杆捕捉阶段性交易机会造成利息支出持续增加。

记者获悉,政策发布后,多家券商已开始积极行动,通过全面梳理存量合约规模、调整系统参数等,尽快落实监管最新要求。

对于暂停转融券业务的行业影响,中信证券金融产业首席分析师田良曾分析指出,证券公司融券业务高度头部集中,十大券商融券业务市场份额在90%左右。2022年,十大券商融券业务规模为959亿元南通股票配资,利息收入在57亿元左右。从数据来看,头部券商受到的冲击显然更大。